今日も一日お疲れ様です。

ひさおってぃです。

賃貸の借りぐらしです。

先日iDeCoを続けて2年4ヵ月経った結果を公表しました。

素晴らしい運用経過でしたね。受け取る際が楽しみです。あと26年くらいあるけど。

そして・・・

実は・・・

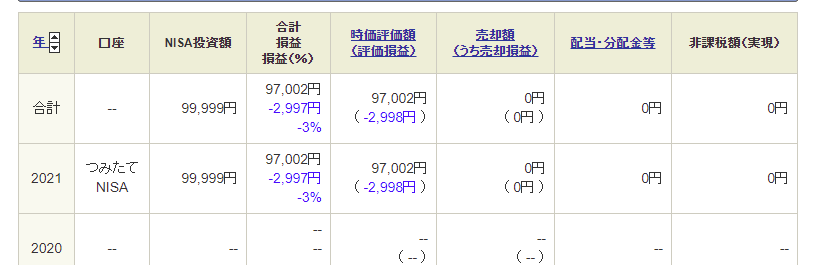

今年に入ってつみたてNISAも始めました。

黙っててごめんね(>_<)(>_<)

はい。マイナスです。3,000円下がってます。つらたんですね。

でもねこんなことで一喜一憂する必要はありません。

まだまだ先は長いのです。

つみたてNISAは最大で20年積み立て可能だからです。

・毎月33,333円を積み立て。口座から自動引き落としです。

※つみたてNISAの限度額は年40万なので限度額いっぱい

※最大で20年積み立て可能です

・投資先はレミオーひふみプラス

運用方針はこちら ひふみ投信マザーファンドを通じて、国内外の上場株式を主要な投資対象とし、市場価値が割安と考えられる銘柄を選別して長期的に投資します。実質的に信託財産の総額の50%までを株式以外への資産で保有できる仕組みにすることで、株式の上昇が予測される局面では株式の組入比率を高め、一方で下落が予想される局面では株式を売却、組入比率を低めることにより、資産を守りながらふやす運用を行います。

とのことです。

要は市場を見ながらいい感じにまわしてやんぜ?

ってことです。知らんけど。

なにかでひふみ投信の記事を読んで、いい感じだったから。

そして先に始めたiDeCOでもひふみを選択しており、そこそこ運用結果が良かったから。

そう。勘です。投資に関しては素人なんで。

Believe in yourself

ですね。

SBI証券です。

口座登録はこちらから。

SBI証券のメリットは、、SBI証券のサイトからコピペします。

実際利用してて、そこまで不便さは感じませんが、強いて言うなら

→銀行口座から証券口座へ自動振替しているが、証券口座への反映が遅い。10日間くらいかかる。

→投信を購入してから口座への反映が遅い。10日間くらいかかる。

です。

自動振替がちゃんとできているのか、初めは焦りましたが一度確認できれば無問題です。

利益が出た場合、通常はその利益額に対して20%の税金がかかります。

つみたてNISAの場合はその税金20%がかかりません!!

そしてiDeCoと違っていつでも現金化できます。貯金みたいなもんです。

あとこれは通常のつみたて投資信託にも言えることではあるが

貯金しやすい!

積み立てていくから、現金貯めてるときと違って極力崩したくなくなります。

以上です。

さあ。これで貴方も快適な貯金ライフが過ごせますね。

経過は定期的に更新していきます。

上がりますように・・・