今日も一日お疲れサマーフェスティバル。ひさおです。

これまでにもちょくちょくiDeCoについては書いてますね。

ひさお

え?iDeCoを知らない??

ひさお

しょうがないですね。知らないのは恥ではないですよ。さあ!ともに学びましょう!

がっつり引用します。

タマルWebがわかりやすかったのでぜひ。

iDeCoの5つのメリット iDeCoには大きく分けて5つのメリットがあります。 iDeCoのメリットその1:3つの税制優遇がある

-

1.掛金が全額所得控除 iDeCoの掛金は全額、所得税や住民税の課税所得から差し引くことができる「所得控除」の対象となり、その年の所得税・翌年の住民税の負担が軽減されます。 例えば毎月の掛金が1万円(年間12万円)で所得税(10%)、住民税(10%)であれば、所得税1万2千円、住民税1万2千円を合わせて年間2万4千円の税金が安くなります。iDeCoは、将来の年金を運用して積み上げるだけでなく、今の税金も安くなるメリットがあります。

-

2.運用益が非課税 通常、投資信託の運用益や、定期預金の利息には20.315%の税金がかかりますが、iDeCoはすべて非課税になります。 たとえば、通常なら運用収益(利息や運用益)が10万円の場合、20.315%の税金がかかり、79,685円になるところが、iDeCoは非課税なので税金が差し引かれることなく、10万円をそのまま運用に回せるので、効率よく運用できます。

-

3.受け取る時に税負担を軽減する仕組み 所得税や住民税は毎月の給与だけでなく、退職金や年金にもかかります。 年金を受け取る時にも所得控除が受けられます。定期的に受け取る(年金)場合には「公的年金等控除」、一時金での受け取る場合には「退職所得控除」という大きな控除の対象となり、税負担が軽減されます。

iDeCoのメリットその2:商品が選びやすい 資産運用を始めたいけれど、なかなか踏み出せないという理由のひとつに金融商品の数が多くて何を選んでよいのかわからないというケースは少なくありません。iDeCoであれば、各金融機関によって異なりますが、選べる商品数が10~30程度と限定されているため、商品が選びやすいのもメリットのひとつです。 iDeCoのメリットその3:定期預金や保険商品を選べる iDeCoは「元本確保商品」と「投資信託」の運用商品が用意されています。元本割れに抵抗がある方には「元本確保商品」である定期預金などを選ぶことができます。 iDeCoのメリットその4:投資信託のコストが安い 積極的な運用を行うなら投資信託ですが、一般に販売されている投資信託と比べて信託報酬などのコストが安いものが多いです。また、一般で販売されている投資信託には購入時に購入手数料がかかるものがありますが、iDeCoの運用商品にあるほとんどの投資信託が購入手数料がかかりません。 iDeCoのメリットその5:転職・退職時に年金資産の持ち運びができる 転職・退職しても確定拠出年金で積み立てた年金資産と年金記録はポータビリティ(資産の持ち運び)ができるので、それまで掛けてきた年金資産の持ち運びが可能です。iDeCoから企業型確定拠出年金に、企業型確定拠出年金からiDeCo、iDeCoからiDeCoに持ち運ぶことができます。

ひさお

はい。これでバッチリですね!

ひさおは2018年の11月から始めました。2021年4月現在で2年4か月目です。

一般的な会社員の上限額である毎月23,000円積み立てております。

当時のブログにはこう書いてました。

花金ですね。本来であれば一人でも飲みに行くひさおですが、今日はおとなしく自宅でidecoの申込資料を作ってました。ideco・・・もっと早くやっておくべきでした。すぐ行動することはホント大事ですね。「すぐ行動する」sugcoとでも言いましょうか。はい、言わないですね。 2018年11月の当時の記事へ>>

ひさお

sugcoはすべってるとして・・よう申し込んだぞ。えらいぞ俺。

大阪へ出張だからって、関西弁で書いてるアホな記事もありました。

自分の年金は自分で確保せぇ!ちゅうことやな。 iDeCoの最大のメリットは節税や。 iDeCoに投資した分は、収入に見なされないんや。 2019年11月当時の記事>>

そして気が付けば2021年・・・時の流れは早いもんよ!

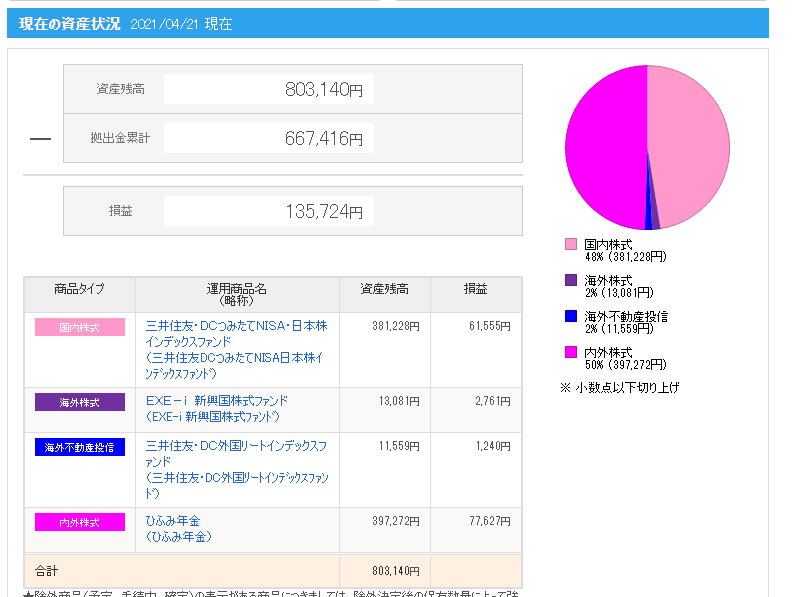

では、iDeCoの2年4か月間の実績公開です!!!

利回り12%!!好調!!

つってもあと25年近くはおろすことはできないので

こんなんで一喜一憂しても意味ないですけど。

運用商品はリスクなど見ながら適当に決めました。

今んとこいい感じですね。ほんと今んとこですけど。

ってことで2年4ヵ月の運用結果でした!また数年後やりますね。

ではまた。